Alibaba — китайская цифровая экосистема со ставкой на электронную коммерцию.

Капитализация — около $260 млрд. Это ставка на долгосрочные тренды в экономике и эмитент акций с повышенной волатильностью. C середины марта бумаги сократились на 20%. BABA ушли намного ниже 200-дневной скользящей средней.

Что ждет бумаги BABA дальше — покупать их или продавать? Давайте узнаем в деталях.

Описание бизнеса

Лидер и один из первопроходцев на рынке электронной коммерции Китая.

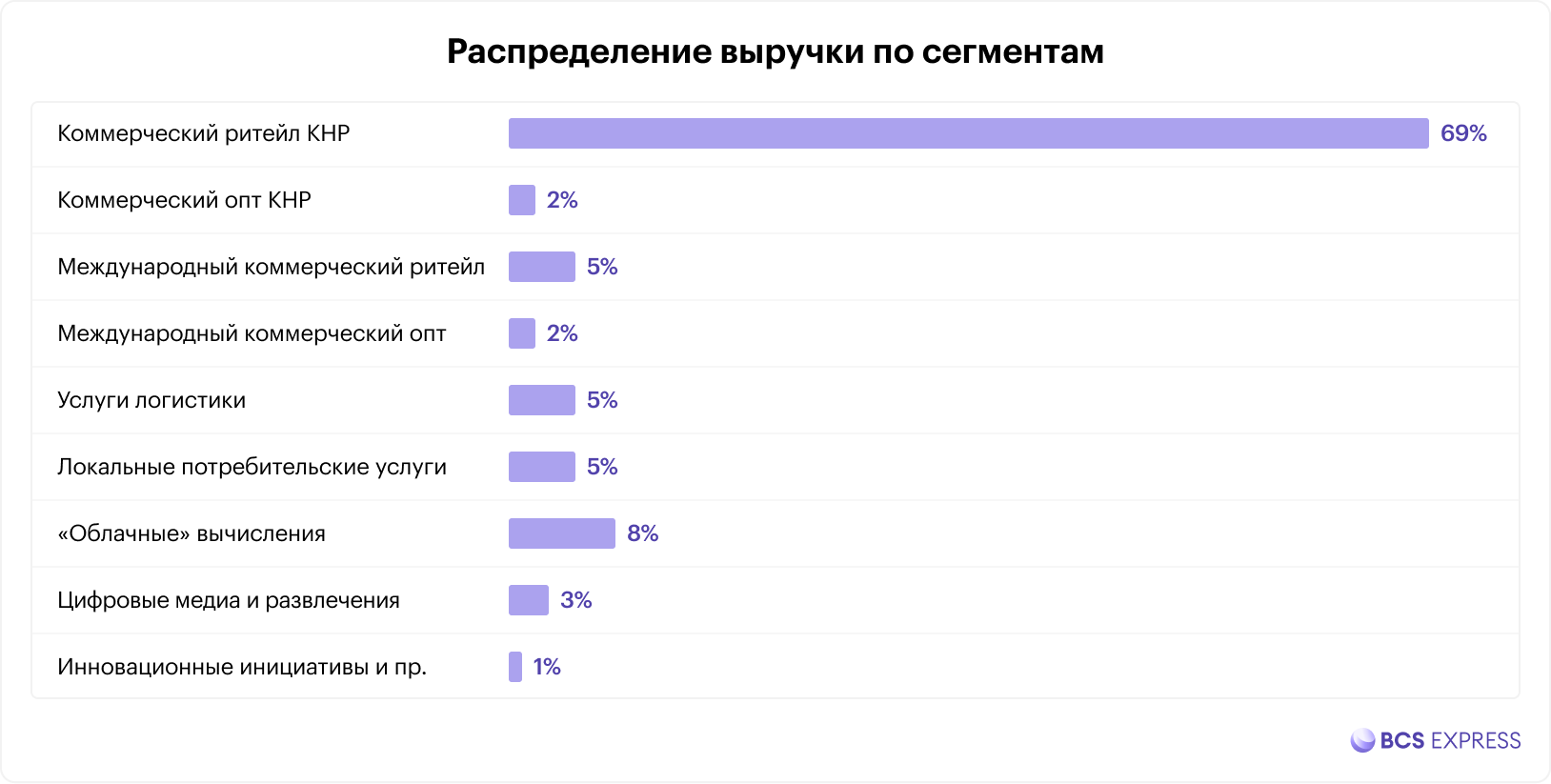

Основные бизнес-сегменты: коммерческий ритейл и опт (78% выручки), услуги логистики (5%), «облачные» вычисления (8%), цифровые медиа и развлечения (3%).

Ключевые рынки сбыта — Северная Америка, Китай, международный.

Представляет собой своего рода комбинацию Amazon, eBay и PayPal. Безусловный лидер в сфере интернет-торговли в КНР. Многомиллиардный бизнес включает торговую площадку Alibaba.com и три шопинг-ресурса: Taobao, Tmall и AliExpress, не считая дополнительных сервисов.

Доля на рынке «облачных» вычислений КНР — 34%.

Основные конкуренты: Huawei Cloud, Tencent Cloud, Baidu AI Cloud (на рынке «облака»).

Доля на рынке электронной коммерции КНР — 25%.

Основные конкуренты: Kaola, JD Global, Vipshop Global, Amazon.

Финансовые показатели

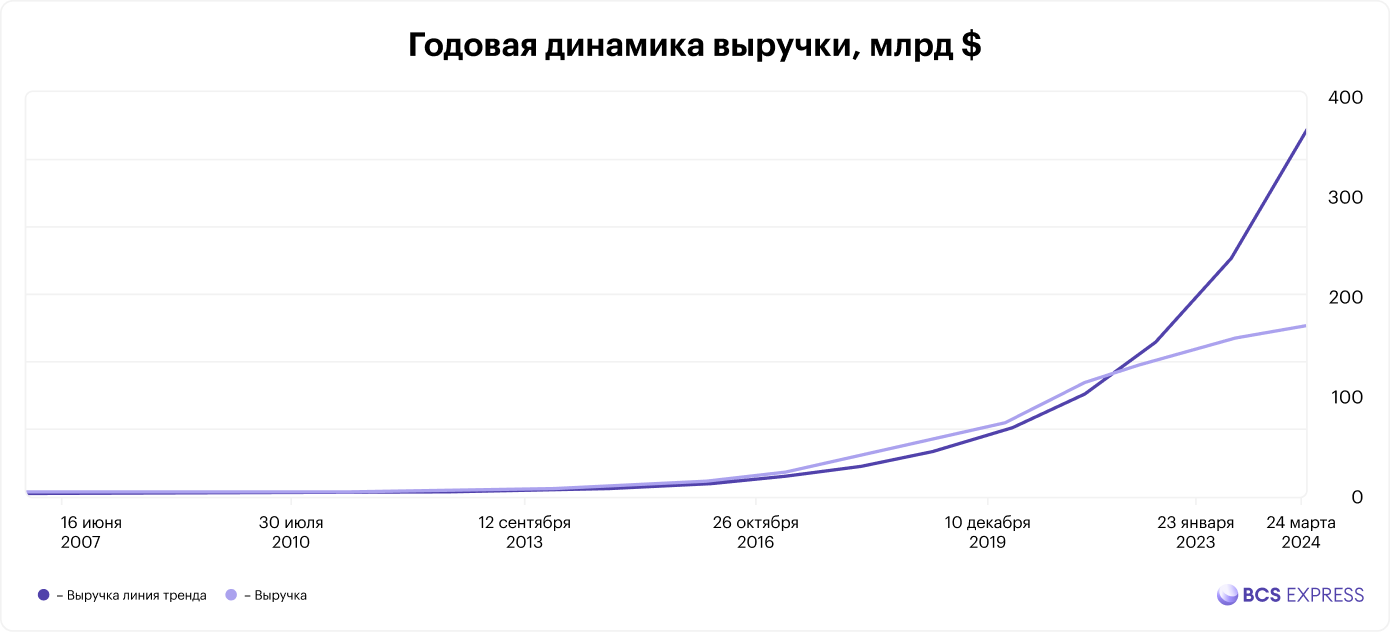

По итогам IV квартале (последнего отчетного) Alibaba сообщила о выручке в $38,1 млрд — на 10% (г/г). Выручка в коммерческом секторе составила $27 млрд (+7%), в «облаке» — $3 млрд (+20%). Число активных пользователей в день в IV квартале составило 1,28 млрд, на 43 млн больше показателя III квартала. В КНР показатель составил 979 млн, за пределами страны — 301 млн.

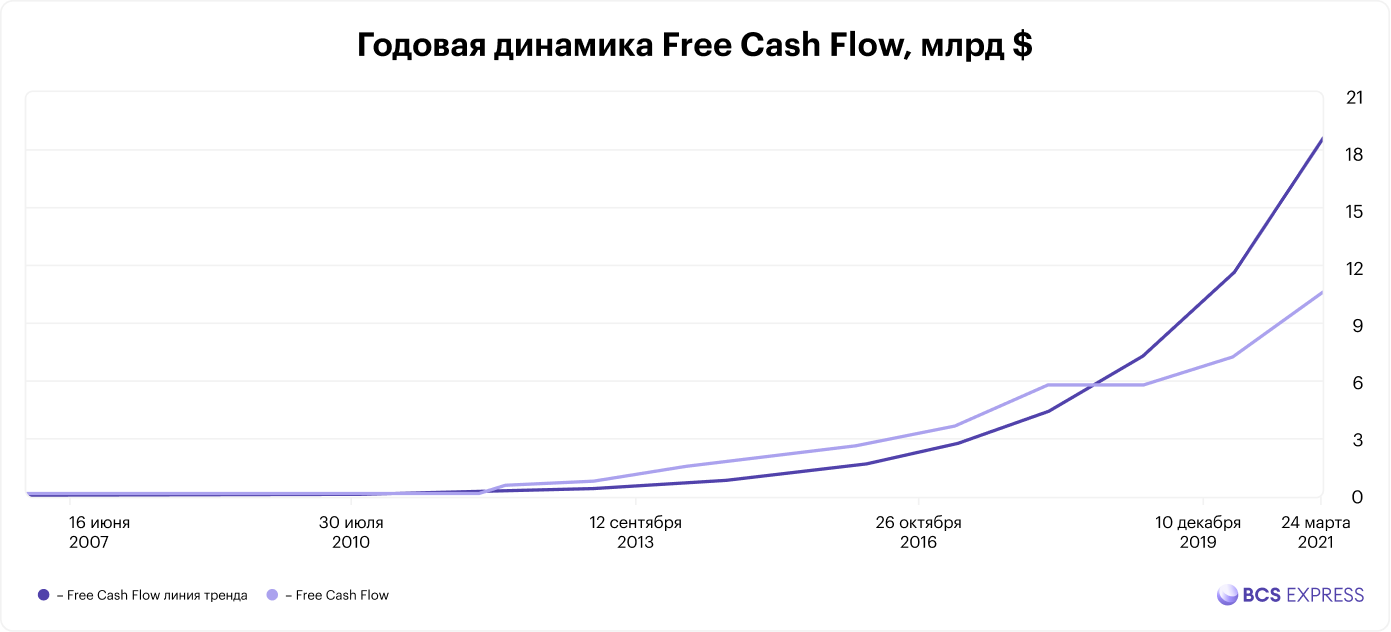

Балансовые показатели Alibaba достаточно сильные. В IV квартале свободный денежный поток увеличился на 49% (г/г), до $80,4 млрд. Уровень «кэша и эквивалентов» на балансе составил $495 млрд. Соотношение долг / собственный капитал в IV квартале составило 0,18, показатель сокращается. Коэффициент покрытия процентов равен 16.

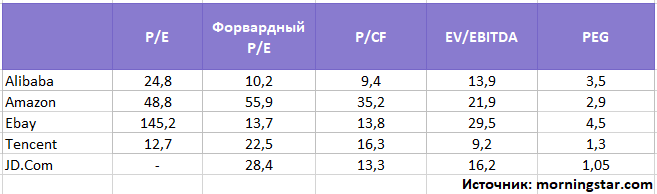

Мультипликаторы

Ключевые конкуренты Alibaba:

— Amazon

— eBay

— Tencent

— JD.Com

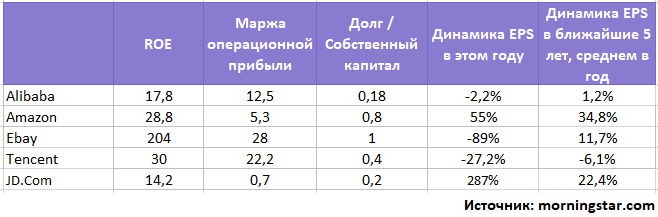

Основное деление — электронная коммерция и «облачное» направление. Сравним конкурентов по мультипликаторам и финансовым показателям.

Отчетность Amazon за IV квартал оказалась сильной. Скорректированная EPS составила $27,75 (+97% г/г). Выручка — $137,4 млрд (+9% г/г). Рост доходов Amazon обусловлен высокой производительностью бизнеса облачных вычислений Amazon Web Services (AWS), продажи которого выросли на 40% в годовом исчислении до $17,8 млрд. Выручка от онлайн-рекламы— $9,7 млрд (+33% г/г).

Выручка eBay в IV финквартале выросла на 14% г/г, до $2,66 млрд. Операционная прибыль упала на 4,2% г/г, до $732 млн. Количество активных клиентов упало на 2%, до 159 млн, что значительно ниже ожиданий — 180 млн. Общие продажи (GMV) снизились на 7%, до $22,1 млрд.

Cервисы китайской компании Tencent — функционал мгновенного обмена сообщениями Tencent QQ, мобильное приложение для передачи текстовых и голосовых сообщений WeChat, третья в мире по количеству зарегистрированных пользователей, после Facebook и YouTube, социальная сеть Qzone. Число активных пользователей WeChat (MAU) в IV квартале выросло на 3,5%, до 1,27 млн. MAU со стороны смарт-девайсов QQ сократилась на 7,2%, до 552,1 млн.

JD.com — один из лидеров электронной торговли КНР. Выручка по итогам IV выросла на 23% г/г, до 43,3 млрд. Количество активных покупателей увеличилось на 20,7% г/г, до 569,7 млн, против 471,9 млн в прошлом году. Несмотря на это, убыток за IV квартал составил $0,8 млрд против прибыли в $3,84 млрд в прошлом году.

По сравнению с конкурентами бумаги Alibaba достаточно «дешевы».

Это обусловлено сравнительно слабыми финансовыми показателями, в частности прогнозом по динамике EPS.

Перспективы

• Ожидания по доходам. Рынок электронной коммерции КНР — крупнейший в мире. В этом году вполне вероятно примерно 2% сокращение прибыли на акцию (EPS). При этом в следующем году рост может превысить 50%.

• Комиссия по регулированию ценных бумаг Китая (CSRC) изменит правило, которое ограничивало практику обмена финансовыми данными офшорных китайских компаний. Потенциально это устраняет ключевое препятствие для регулирующих органов США в получении доступа к аудиторским отчетам более чем 200 китайских компаний с листингом на американских площадках.

• Перспективы рынка электронной коммерции. Согласно оценкам, представленным на сервисе Statista, в 2023 г. объем мирового рынка электронной коммерции может составить $7,4 трлн по сравнению с 6,8 трлн в 2024 г. При этом доля онлайн-продаж в общем объеме розничных продаж составит около 20%. Оценка Global Data предполагает средний прирост прибыли на акцию в размере 11,6% в период между 2021 и 2025 гг.

• Облачный сегмент. Сервисы Alibaba занимают около 37% облачного рынка (Alibaba Cloud). Сервисы базируются на технологиях электронной коммерции, big data, интернета вещей. Согласно оценке исследовательской организации Gartner, в 2022 г. мировой рынок облачных вычислений вырастет на 20,4% и составит $494,7 млрд.

Риски

• Разногласия между США и Китаем. Беспокойство регуляторов относительно сохранности персональных данных пользователей. Риски делистинга все еще актуальны.

• Замедление темпов прироста оборота в онлайн-ритейле КНР в долгосрочной перспективе. Китайский рынок довольно насыщен. Возможна большая экспансия Alibaba за рубеж, в частности, в Индию.

• Растущая конкуренция в индустрии. В частности, на многих рынках Alibaba конкурирует с Amazon.

Покупать или продавать акции?

Среднесрочный взгляд на BABA — настороженный, долгосрочный — умеренно позитивный. Консенсус–таргет аналитиков на 12 мес. составляет $193. Это подразумевает потенциал роста на уровне 112% относительно уровня вторника. При этом таргеты за последние пару месяцев имеют очень широкий разброс от $140 до $216.

Котировка на вторник— $91,3. В районе $83 по бумагам проходит уровень поддержки. Потенциально есть риски спуска бумаг в $60.

Читайте также:

— «Оценка акций сектора коммуникационных услуг. Как оценить бумаги медиа и телекомов»

— «Цели инвестиций. Как выбирать активы для портфеля»

— «Пошаговая инструкция по финансовому анализу компании»

БКС Мир инвестиций