В конце 2022 года в Госдуму внесли законопроект, который урегулирует выпуск и обращение цифрового рубля. И хоть документ достаточно рамочный, легализация цифровой валюты приближается все быстрее. О том, что цифровая валюта даст экономике России, рассказывает руководитель программы «Цифровая экономика» РУДН Софья Главина.

Содержание статьи

Что изменится для россиян с внедрением цифрового рубля

Цифровой рубль относится к так называемым цифровым валютам центральных банков (Central Bank Digital Currency, CBDC) которые, согласно большинству исследований, должны быть более быстрыми, дешевыми и эффективными платежами внутри страны и за рубежом. Эти выгоды могут обеспечить более высокую производительность в экономике, что является фундаментальным аспектом экономического развития. Это включает в себя повышение эффективности банковских систем, что приводит к снижению процентных ставок и увеличению инвестиций, что является ключевым фактором макроэкономического роста.

Однако существующие проекты не дают достаточных данных на этот счет:

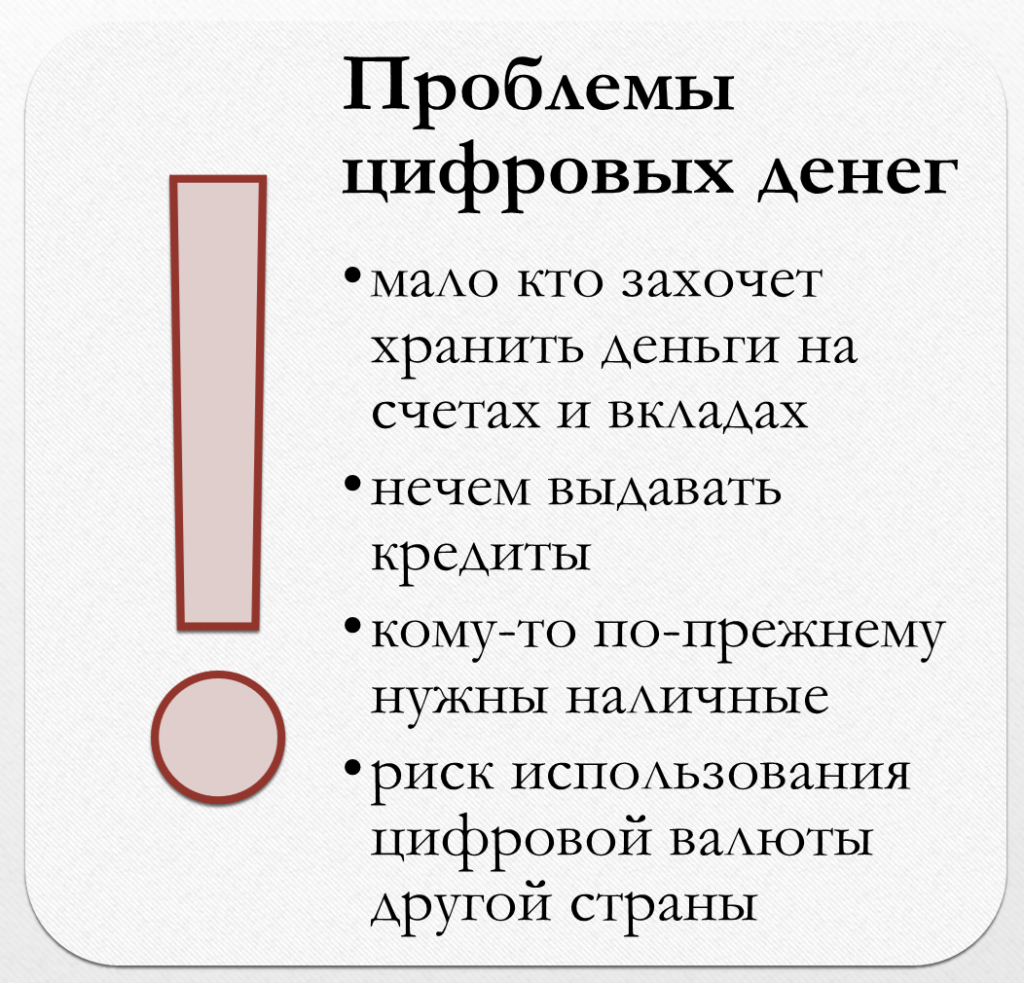

- совершенно непонятен вопрос вовлечения и мотивации россиян к переходу на новый инструмент расчета

- остаются вопросы необходимого технологического сопровождения со стороны пользователей – есть вопрос к реальной применимости цифрового рубля среди населения.

- вопросы с конфиденциальностью данных – технологически абсолютно вся информация о платежах будет находится у центрального банка. Что, с одной стороны, повышает безопасность платежей, но с другой – дает доступ к огромному количеству приватной информации, касающейся не только финансовых транзакций.

Другими словами, даже с учетом внесения законопроекта вопросов к запуску цифрового рубля остается слишком много.

Как цифровой рубль «внедрится» в банковскую систему

В данном аспекте есть много неясностей. Теоретически банковский сектор никак не пострадает, но значительно трансформируется. Глобально это может привести к усилению политической роли центральных банков стран, чьи валюты окажутся наиболее популярными, что добавит некоторую политическую нестабильность. По сути, центральные банки перестанут быть в первую очередь регулирующим органом и независимым участником рынка, а будут напрямую вовлечены в рынок финансовых услуг. А следовательно ЦБ будет вовлечен в конкуренцию с рыночными предложениями финансовых услуг.

Самая большая угроза связана с уходящей ролью коммерческого банка:

- Если центральные банки напрямую выпускают цифровую валюту и выплачивают по ней проценты, роль коммерческих банков как принимающих депозиты и важных посредников подрывается.

- Меньшее количество депозитов – меньше ресурсов для работы, что, в свою очередь, ограничивает способность отечественных банков предоставлять кредиты клиентам. В этом смысле рост CBDC представляет собой реальную угрозу текущим внутренним банковским операционным моделям.

- Клиентская база банков очень ориентирована на наличные деньги, и им потребуется много времени, чтобы привыкнуть к использованию CBDC в качестве основной валюты.

- Использование CBDC может привести к запрету или ограничению на выдачу кредитов наличными, что представляет собой реальную угрозу текущим внутренним банковским операционным моделям.

- Стоимость наличных: в некоторых странах стоимость управления наличными очень высока из-за особенно обширной территории или особенно отдаленных районов, включая небольшие острова. CBDC может снизить затраты, связанные с предоставлением национального платежного средства.

Кроме того, вызывает опасения сохранение финансового суверенитета странами. Это может произойти, если такие страны, как США или Китай выпустят легкодоступную цифровую валюту, а это в свою очередь может привести к отказу от национальной валюты.

Поможет ли это обходить санкции?

Теоретически поможет, но основной вопрос – «Когда?». На сегодняшний день это пилотный проект, а развивается он на национальном уровне. Чтобы CBDC помогло обойти санкции, нужно, чтобы он функционировал уже на уровне международных расчётов. А это в ближайшее время невозможно.

Однако не стоит забывать о глобальном тренде по дедолларизации. И с учетом того, что Китай также активно занимается развитием цифровой валюты Центрального банка – то цифровой рубль может стать инструментом для облегчения трансграничных платежей с Китаем. А это говорит о том, что CBDC может стать инструментом для уменьшения доли доллара в глобальной финансовой системе.

Следовательно, это приведет к уменьшению зависимости от двух ключевых санкционных инструментов — всемирной платежной сети SWIFT и использования банков в качестве посредников.

Как изменилась жизнь людей в странах, где цифровая валюта уже была введена

Некоторые цифровые валюты, в том числе в США и ЮАР, находятся на стадии исследования; другие – это проекты развития (ЕС) и пилотные проекты (Китай). В некоторых странах, в том числе в Нигерии и на Багамах, цифровые решения уже работают, и центральные банки стремятся к расширению их использования.

Цифровой юань для туристов / Источник: CNBC

Однако, несмотря на высокий уровень активности, большинство инициатив CBDC сегодня остаются на зарождающихся стадиях развития рынка и, во многих случаях, даже технического проектирования.

Тем не менее, наряду с концептуально похожими, но совершенно разными «цифровыми монетами», выпускаемыми частными лицами, эта форма государственных денег, выпущенных в цифровом виде, находится в авангарде инноваций Центрального банка в денежном пространстве.

Ставит ли цифровой рубль крест на проекте легализации майнинга

Нет, цифровой рубль не стоит напрямую связывать с проектом легализации майнинга в РФ. В юридическом поле криптовалюту просто по-прежнему не будут рассматривать в качестве законного платежного средства. А легализация майнинга – напротив, позволит добиться двух важных эффектов:

- с большей надежностью и точностью отслеживать жизненный цикл цифровых финансовых активов непосредственно с момента «эмиссии» на территории РФ и дальнейшую их циркуляцию;

- расширить статьи налоговых поступлений.

В этом вопросе крайне интересно изучить кейс ОАЭ – страны которая сейчас находится в гонке за статус инвестиционного и финансового центра. В ОАЭ активно развивается проект по цифровой валюте Центрального банка и при этом активно регулируется оборот криптовалют в стране (операции с криптовалютой не запрещены). Местные власти стремятся к развитию криптоотрасли, существует несколько проектов по выдаче специализированных лицензий для привлечения криптокомпаний.

Криптомат в Дубае, ОАЭ

Говоря проще, официальная позиция состоит в том, чтобы создать и обеспечить максимально комфортный климат для добычи криптовалюты.

В чем смысл таких валют для государства

Глобально использование цифровой валюты центрального банка позволяет сделать операции более быстрыми и при этом более дешевыми, повысит прозрачность действий центрального банка и снизит риск мошенничества. А это, в свою очередь, комплексно повысит эффективность платежной и финансовой системы как на национальном, так и на международном уровнях.

Массовое внедрение CBDC приведет к глобальным изменениям в мировой денежной системе:

- снижение рисков для финансовой системы в целом за счет повышения прозрачности платежей и отсутствия задержки;

- переход к безналичным платежам и увеличение их доли;

- возможность появления новой резервной валюты;

- повышение эффективности платежей внутри страны и трансграничных платежей – CBDC позволит ЦБ получать более подробные данные о потоках платежей в экономике, что, в свою очередь, повысит целостность макроэкономических данных и аналитику;

- может стать инструментом проведения денежно-кредитной политики и повышения эффективности национальной платежной системы;

- включив использование смарт-контрактов, CBDC можно использовать для автоматической уплаты налогов или других платежей правительству в рамках обычных транзакций

Кроме того, нельзя отрицать удобство и практичность цифровых валют центрального банка и для самих пользователей – использование без открытия банковского счета, скорость перевода, повышение безопасности и минимизация транзакционных издержек. В частности, можно достичь снижения расходов на конвертацию валют, обслуживание пользовательского счета, проведение операций.

{kind=link}