2017 год для Украины был относительно стабильным. Умеренная по меркам нашей страны инфляция, очень слабая девальвация и, я бы сказал, практически фиксированный курс снова приводят к тому, что бдительность чиновников, отвечающих за экономическую безопасность, притупляется, а на рынке появляются иллюзии, что наша маленькая сырьевая экономика будет и дальше безмятежно плыть, подгоняемая попутным ветром с сырьевых рынков. Однако все это не более чем иллюзия.

Авторы иллюзии

Виталий Шапран, экономист

В 2017 году Украине повезло с двумя векторами сразу: это оптимальный урожай и очень неплохие ценовые тренды для Украинских металлургов. Так получилось, что в 2017 году погода не баловала Украину, как, впрочем, и весь наш регион. Однако из-за увеличения посевных площадей мы собрали зерновых всего на 7-10% меньше, чем в 2016 году, при этом цены на зерновые на мировых рынках выросли очень неплохо. Так, с осени 2017 года цены на пшеницу в среднем выросли на 10-15%, цены на кукурузу – примерно на 12-17%. Получилось, что Украина часть утраченной из-за плохого урожая экспортной выручки смогла компенсировать за счет роста цен, который отчасти и был связан с плохими погодными условиями.

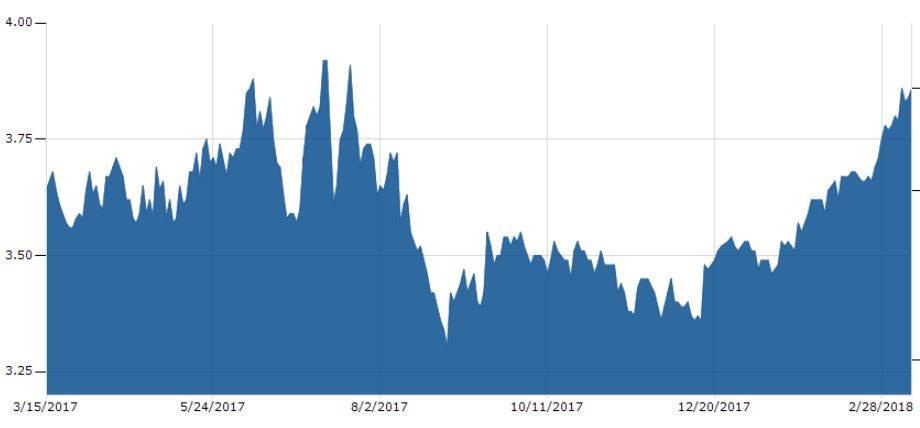

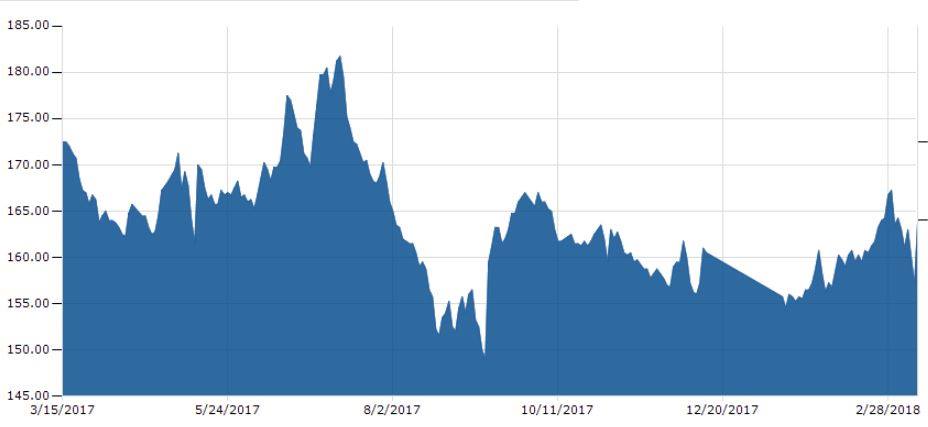

Второй момент – это стоимость железорудного сырья (ЖРС) и стали. Стальной ассортимент достаточно большой и цены на него колеблются очень сильно по регионам. Но примерное представление о том, что творилось на рынке стального проката, можно получить, изучив цены на железорудное сыре. И тут Украине в 2017 году пришлось поволноваться. В частности, с февраля по май 2017 года цены на ЖРС действительно обвалились (с 90 до 54 долларов за тонну), и поэтому многие уже предрекали скорое окончание благоприятного периода для металлургов.

Но кризис быстро закончился: уже к сентябрю цены подскочили до 75 долларов за тонну, и затем весь декабрь 2017, также как и январь-март 2018, удерживались на отметке не ниже 75 долларов за тонну. Также важно учитывать, что, как правило, в отрасли действуют длительные контракты, поэтому крупные производители этих колебаний цены на ЖРС практически не ощутили.

Таким образом, пока агросектор и металлурги будут удерживаться на плаву за счет ценовой конъюнктуры на мировых рынках, сегодня нам, в принципе, ничего не грозит. Однако так будет не всегда.

Черные лебеди

Мне очень трудно сейчас разделить, где в том небольшом приросте ВВП в 2017 году заслуга украинского правительства, а где нам помогли ценовые тренды на внешних рынках и жадность украинских агрохолдингов, увеличивающих посевы. Тем не менее, я не очень верю, что сейчас украинское правительство может противостоять оттоку капитала и отраслевому кризису на сырьевых рынках образца 2008-2009 годов. Большой урожай зерновых и падение цен на них, а также обвал цен на сталь и ЖРС – все это настоящий стресс-тест для экономики и, к сожалению, резервов для ее поддержания при возникновении катастрофической ситуации у правительства Украины нет.

С другой стороны, сегодня экономика Украины стала более свободной чем была при СССР. Мы можем покупать и продавать валюту, у нас есть возможность перемещать валюту за рубеж, наша таможенная граница все же пропускает контрабанду, т.е. по факту мы являемся страной с открытой экономикой и полноценным рынком валют. Прошли те времена, когда контрабандистам давали по 15 лет, а валютчиков с черного рынка могли расстрелять. Эти позитивные политические изменения привели к тому, что ни монетарная власть, ни правительство не могут устанавливать валютный курс, не могут административно сдерживать цены, и не могут быть гарантами стабильности, не имея для этого достаточно ресурсов.

Реально ли наступление экономической катастрофы в 2018-2019 гг. в Украине? Безусловно, экономический кризис возможен. Например, сельское хозяйство в любой стране является экспортной отраслью с вероятными «сюрпризами» в виде заморозков, засухи, наплыва вредителей, слишком хорошего или слишком плохого урожая в регионе. Все это те факторы, которые предсказать, а тем более гарантировать невозможно.

У металлургов ситуация еще интереснее по причине того, что динамика цен на сталь и ЖРС очень подвержена влиянию событий в КНР. Так, в 2017 году цены «были спасены» из-за ограничения компартией КНР производства стали и ЖРС внутри страны. Плановый вывод из эксплуатации металлургических мощностей и, как следствие, снижение объемов производства привели к росту цен. Однако и тут ситуация может поменяться. Поэтому Украина сейчас стоит на очень зыбкой основе сырьевого рынка с очень ограниченными, если не сказать, нулевыми резервами. Но пока что ветер сырьевых рынков все еще дует в нашу сторону.

Реформы или смертельные игры

Не может целая страна жить, постоянно играя своей экономикой как в казино. Будет ли спрос на зерно, зернобобовые и масленичные культуры или нет? Какое решение примет Коммунистическая партия Китая в отношении своих металлургов и как это решение повлияет на выручку украинских компаний? Ответы на все эти и другие вопросы Правительство Украины должно предвидеть, при том, что повлиять на них, по объективным причинам, не в состоянии. А вот что мы сделать в состоянии – так это провести реформы, которые бы углубили уровень передела имеющегося у нас сырья и открыли новые направления для экспорта.

Когда в Украине проклинают российские частные компании, работающие в нашей стране почти со дня получения нею независимости, я всегда вспоминаю о статистике прямых иностранных инвестиций. Наша национальная стратегия в отношении иностранных инвесторов должна быть простой и не содержать никаких дискриминационных принципов, и уж особенно по национальному признаку. Украинскому правительству и общественности должно быть все равно, какой пол, национальность, цвет кожи, рост, вес или язык общения у инвестора. Инвестор должен: создавать рабочие места, платить налоги, увеличивать экспорт из Украины, способствовать решению каких-то национальных проблем, например, энергосбережения или улучшения здравоохранения и т.д.

Но именно реформ, направленных на резкое увеличение притока иностранных инвестиций, у нас нет. А ведь только инвестиции (не обязательно иностранные) могут переломить сырьевой характер экономики. Важно, чтобы украинское зерно поступало в виде макаронных изделий на столы наших зарубежных партнеров, а не в виде зерна на элеваторы, чтобы украинская кожа доставлялась в магазины в виде обуви, а не кожаных полотен под раскрой, чтобы наше железо продавалось не в виде руды или чугуна, а хотя бы заготовок под кузова немецких автомобилей и т.д.

Однако на все это нужны инвестиции. Чтобы достичь уровня даже не Германии, а хотя бы Чехии, Украине нужно за 5-7 лет качественно освоить примерно 50-55 млрд. долл. США. Фактически, это половина ВВП страны, но при должных реформах судебной и налоговой системы такая задача вполне реальна и выполнима. Но так как наши политики не торопятся с реформами, то мы вынуждены играть в смертельные игры с мировым рынком. Пока что фортуна нам благоволила, и мы оставались в выигрыше, но я на все 100% уверен, что если ничего не делать, то этот фартовый период рано или поздно завершится катастрофой.

Виталий Шапран

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

{kind=link}