Кабмин представил новую государственную программу «Доступные кредиты 5-7-9%»

В Кабинете министров Украины придумывают всяческие способы, как обеспечить будущих бизнесменов финансовыми ресурсами. Говорят, убивают сразу двух зайцев: во-первых, увеличивают поголовье предпринимателей, во-вторых, чем больше в стране успешных бизнесов, тем больше рабочих мест.

«Вести.ua» разбирались, куда бежать, если нужны деньги на стартап или развитие предприятия, что за механизмы финансирования появились у государства и какая существует альтернатива.

Доступные кредиты «5-7-9»

В присутствие представителей бизнес-ассоциаций, самих бизнесменов и многочисленных журналистов новую программу накануне представили премьер-министр Алексей Гончарук, министр финансов Оксана Маркарова и замминистра экономики Алексей Романович.

«Нашей стране нужен экономический рост, и драйвером экономического роста являются две составляющие — инвестиции и мобилизация внутренней энергии людей, предпринимательской инициативы. Нам нужно больше предпринимателей», — начал презентацию глава Кабмина. «С чем все согласны, так это с тем, что для начала собственного дела в Украине не хватает доступного ресурса. У нас очень дорогие кредиты, почти не развит цивилизованный рынок частного кредитования… Сегодня стартует программа «5-7-9″. Эта программа рассчитана на людей, которые хотят взять на себя ответственность, создать собственное дело, возможно, создать рабочие места. Это программа для сильных, решительных, смелых людей», — продолжил он.

Идея программы «5-7-9», разработанной по инициативе президента Владимира Зеленского, заключается в том, что украинцам будут выдавать кредиты под 5%, 7% или 9% (в зависимости от того, сколько рабочих мест будет создавать предприятие), при этом деньги дает не государство, а банки. Из бюджета будут компенсировать только разницу в процентных ставках – с этой целью на первое время в бюджете предусмотрели 2 млрд гривен.

Максимальный размер кредита в одни руки — до 1,5 млн гривен, срок кредитования — до пяти лет, средства выдаются в гривне. Схема получения кредитных средств, к примеру, начинающим предпринимателем кажется очень простой:

— заходишь на сайт;

— выбираешь банк, который будет выдавать кредит (на данный момент к инициативе присоединились четыре банка – государственные «Приват», «Ощадбанк», “Укрэксимбанк” и «Укргазбанк», но в правительстве надеются, что их будет гораздо больше);

— изучаешь список документов, необходимых для подачи заявки на кредит;

— делаешь качественный бизнес-план (если не умеешь, тебя научат);

— подаешь заявку (необходимые документы и бизнес-план;

— получаешь кредит;

— вуаля! Ты стал собственником бизнеса.

Элементарно, Ватсон, но есть нюанс, и далеко не один. В своей речи Алексей Гончарук упомянул небольшой стартовый взнос, который должен внести предприниматель. Таким образом он продемонстрирует, что готов рисковать. «Но мы договорились у себя в команде, что ни один человек, который обратится за кредитом, не останется без обратной связи. Пробуйте. Если у вас не получится с первого раза, у нас уже создана эко-система, которая поможет вам посмотреть на ваш бизнес-план с критической стороны, переосмыслить, доработать и прийти для получения ресурсов во второй раз», — обнадежил премьер.

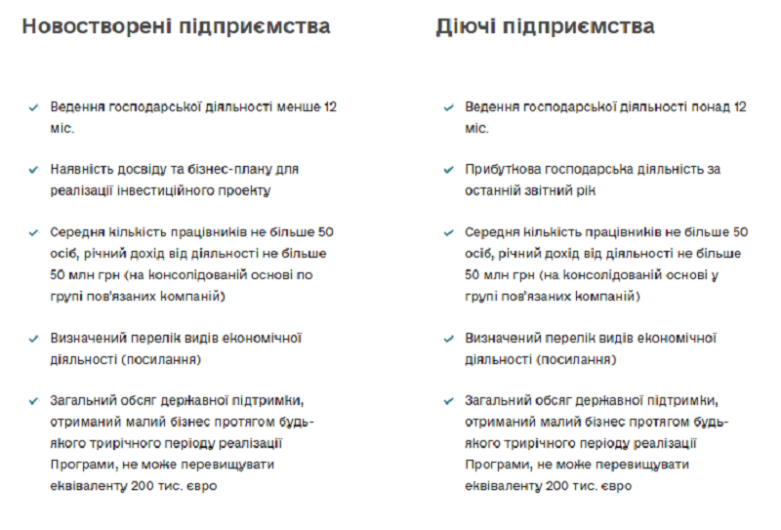

Что же это за небольшой стартовый взнос, о котором предупредил премьер? На сайте 5-7-9.gov.ua говорится, что для каждой из трех ставок кредитования предусмотрены свои условия. Так, для действующего бизнеса прописан собственный взнос предпринимателя в размере не менее 20% от стоимости проекта, для новосозданного – не менее 30%.

Однако это далеко не единственное требование, предъявляемое к предпринимателям. На сайте указывается, что «банк также будет проверять наличие и достаточность у заемщика средств для осуществления деятельности в инвестпроекте. Программа предусматривает обязательное обеспечение (залог, поручительство) для получения кредита. Им может быть: объект кредитования, движимое, недвижимое имущество — коммерческая недвижимость, спецтехника, основные средства, в т.ч. которые покупаются за кредитные средства, депозитный вклад и тому подобное. Подробнее о видах залога можно узнать на сайте или в отделении выбранного банка-партнера проекта».

Получается, будь у предпринимателя хоть супергениальная бизнес-идея, чтобы получить кредит по новой государственной программе, ему нужно быть состоятельным человеком. Такой вывод можно сделать и на основании портрета потенциального участника программы, приведенного на сайте.

Однако ни одно из перечисленных требований не испугало предпринимателя из Винницы – уже 3 февраля он стал первым обладателем “дешевого” кредита. Договор на 1,5 млн гривен по государственной программе «Доступные кредиты 5-7-9%» молодой бизнесмен подписал с «Укргазбанком». Неизвестно, была ли акция заранее спланированной, но в целом представители бизнес-сообщества, посетившие презентацию, восприняли идею благосклонно. «Я уже брал кредит на развитие бизнеса в коммерческом банке — на закупку техники. Здесь успел пообщаться с представителями банков. Не могу оценить однозначно, нужно изучить детали, все просчитать», — поделился с журналистом «Вести.ua» присутствовавший на правительственной презентации предприниматель. Гораздо критичней высказывались украинцы на странице Алексея Гончарука. “Одно разочарование. Брать кредит и внести 30% — это что за х*рня? Банк берет под 4%, а нам с компенсацией по 14%. Грязными 10%. Верно или нет?”, “Все не так легко и просто, как, впрочем, и во всем, а вообще программа Го*но”, “Это жесть! Условия в ломбарде лучше, и оценка имущества нормальная, а не такая как в “Приватбанке”, балансовая”, “Карман шире откройте… никто и ничего просто так вам не даст… это очередной развод… вложите все свое имущество, выплатите 30%, а потом у вас все заберут… это ж махинаторы”, — возмущаются многочисленные комментаторы.

“И вишенка на тортик — кто за эти схемы заплатит? Ну вы догадались — бюджет. То есть это наши дороги, больницы, субсидии, пенсии — то, что мы туда накидали своими налогами”. Вспомни, “Какие гарантии, что те, кто взял кредит под 5%, не вложат эти средства на банковский вклад под 14%? Государственные чиновники с радостью раздадут такие кредиты своим братьям-сестрам… Может, даже ваши родственники такое сделают, господин премьер-министр?”, — пишут они.

При этом премьер заявил, что еще до официального старта программы поступило около 17 тыс. предварительных заявок на на доступные кредитные средства. Более 9 тысяч заявок уже получил «Приватбанк» – финучреждение открыло прием заявок 27 января и с тех пор в среднем обрабатывает более 2500 запросов в день.

Похоже, Кабмин искренне верит, что украинцы вдохновились идеей получить заем гораздо дешевле традиционной стоимости (она составляет более 20% годовых) и готовы брать банки штурмом. А вот что делать тем, у кого нет недвижимости и солидной финансовой подушки для взноса, а есть только голая идея? Да и мысль о том, что кредит придется возвращать, может убить весь энтузиазм. Здесь у государства тоже есть ответ.

Украинский фонд стартапов

В начале декабря начал принимать заявки созданный по инициативе Кабинета министров Украинский фонд стартапов. Объем программы финансирования составляет 440 млн гривен.

Как было заявлено, УФС призван поддерживать инновационные проекты и помогать украинским предпринимателям воплощать в жизнь свои идеи и развиваться. Денежные средства предоставляются в форме грантов, а не за счет участия в капитале, а процесс отбора участников происходит на конкурсной основе. В набсовете Фонда — звезды инвестиционного бизнеса (например, Виктория Тигипко), чиновники и топ-менеджмент украинских предприятий.

Стартап может получить грант в размере от 25 тыс. до 75 тыс. долларов, деньги выплачиваются траншами. При этом Фонду интересны коммерчески ориентированные компании, проекты на ранних стадиях развития (pre-seed and seed), инновационный ИТ/ высокотехнологичный продукт или сервис в основе бизнеса, глобальная ориентация бизнес.

Целевые сферы, под которые выделяются гранты, это искусственный интеллект; дополненная реальность; big data; блокчейн; кибербезопасность; медицина и здравоохранение; путешествия; финансовые технологии; робототехника; SaaS (программное обеспечение как услуга); электронная коммерция; интернет вещей, и это далеко не весь список.

Чтобы заявка на финансирование была принята, стартаперов просят подавать документы исключительно на украинском языке, кроме аннотации, которая заполняется и на английском, а смету заполнять по образцу, размещенному на сайте. И вот 25 января Украинский фонд стартапов провел первый Pitch Day — со своими проектами выступили 12 очень разных стартапов — от мультифункциональных беспилотных летательных аппаратов и производства одежды до “скорой” юридической помощи в смартфоне. Они получили высокие оценки экспертов и, соответственно, возможность получить грант. Участники не скрывали радости — на своих страницах в Facebook они писали, насколько захватывающе прошел питчинг.

“ПравоМен — среди пятерки лучших стартапов первого Pitch Day Ukrainian Startup Fund. И это наряду с такими гигантами, на мой взгляд, как AeroDrone, которые разработали грузовые беспилотные самолеты, и BIOC, которые запускают производство биопластика из крахмала. Неужели это не победа?”, — написала участница из Днепра, создательница “карманного юриста” Регина Бондаренко. На седьмом небе от счастья были и представители команды AeroDrone: “Pitch Day №1 в рамках грантовой программы Ukrainian Startup Fund, где решалась судьба 12-ти стартапов — прошел на отлично!.. Замечательно, что Министерство финансов Украины и Комитет цифровой трансформации (Верховной Рады — ред.) внедряют поддержку инновационных проектов и талантливых предпринимателей, поскольку именно такие инвестиции — это реальное ускорение на пути к устойчивому развитию Украины. Любите, мечтайте, стартуйте, действуйте, растите, творите! Думайте и подавайте заявки в USF на получение гранта”.

Тем временем, окончательного решения, кому же достанутся деньги, пока нет, хотя принять его должны были 31 января. Говорят, что наблюдательный совет подошел к вопросу максимально ответственно, поэтому участникам отбора придется еще немного подождать. Можно было бы заподозрить, что в срыве графика виновато государственное происхождение Фонда, и это, кстати, одна из причин, по которой “юные” бизнесмены отказываются иметь дело с новосозданной структурой. Для них есть есть другие варианты.

Краудфандинг

Невероятно популярный в последнее время способ собрать начальный капитал для реализации собственного проекта. Переводится буквально как “финансирование вскладчину”. Как и в доступных кредитах “5-7-9”, изначально все тоже выглядит просто: нужно расписать свою идею на одной из краудфандинговых платформ, указать желаемую финансовую цель и рассчитывать на поддержку пользователей. Традиционно в топе — Kickstarter, Indiegogo, GoFundMe, условия каждой из платформ отличаются, поэтому прежде чем регистрироваться, нужно внимательно изучить условия, чтобы не было неприятных сюрпризов.

“Первый раз мы собрали действительно хорошую сумму, о нас, как об инновационном проекте, писали многие СМИ. Второй раз был не такой успешный, мы много потратили на рекламу, привлекли дорогостоящих специалистов, и хотя проект за первую неделю собрал в четыре раза больше, чем мы запрашивали, денег все равно мало. Мы хотели запускать производство, а теперь придется думать, как покрыть убытки”, — рассказала “Вести.ua” соосновательница стартапа. Причину провала она видит в том, что за бизнес-расчетами потерялось главное — ценность инновации и значимость людей, которые работают над проектом. Но все может быть иначе. “У нас была идея, о которой мы много говорили, но относились к ней скорее как к возможному хобби. А потом кто-то предложил зарегистрироваться на “Кикстартере” — все это было чисто на энтузиазме, мы не думали, что вот соберем денег и станем миллионерами. Но как-то все получилось, мы открыли свой офис, стали работать, потом нами заинтересовались серьезные инвесторы”,

И действительно, люди знающие предупреждают, что, запускаясь на краудфандинговой платформе, нужно думать не о собственной выгоде — неискренность наверняка оттолкнет тех, кто мог бы поддержать проект морально и материально. Но при этом важно правильно рассчитать бюджет, чтобы не оказалось, что усилия потрачену впустую. Также необходимо изучить опыт схожих проектов, как можно больше говорить и писать о своем проекте — реклама никогда не бывает лишней, сделать свой профиль максимально живым и наладить обратную связь с бэкерами. Будет ли это 100% гарантия успеха — неизвестно, но пытаться стоит.

Что еще? Венчурные фонды, ангельские инвестиции, бизнес-акселераторы, гранты ЕС, кредиты коммерческих банков — кто ищет чужие деньги, тот найдет. А что делать тем, кто ни от кого зависеть не хочет — ни от государства, ни от частного капитала? Для них существует бутстрэппинг.

Сам себе инвестор

Продать что-то ненужное, накопить, собрать по друзьям и родственникам, воспользоваться неожиданно доставшимся наследством — это все бутстрэппинг. Его смысл — запустить проект, опираясь только на собственные ресурсы, и, как показывает практика, именно так создавались технологические компании-гиганты последнего времени. Выгоды очевидны: можно единолично контролировать стартап на всех этапах его существования, безгранично экспериментировать, оперативно принимать решения, сохраняя право собственности и управления за собой. Кроме того, можно вкладывать деньги именно в то, что хочется, даже если кажется, что это больше никому не нужно. Из минусов — разделить ответственность за проект будет не с кем, поэтому все орехи упадут на голову его непосредственного создателя. В любом случае, если есть мечта открыть собственный бизнес — беги к ней, а если не можешь бежать, то, пропустив промежуточные состояния, хотя бы ляг и лежи по направлению к ней.

{kind=link}