Прогноз: Украина может обойтись без поддержки МВФ в следующем году

Открытые источники

Оригинал на странице «Украинского института будущего» в Facebook

Украинский институт будущего выдал прогноз на 2021 год. Украинская экономика при базовом сценарии развития покажет рост в 4%, но это на 2% меньше по сравнению даже с развивающимися странами.

Вашему вниманию представляем базовый сценарий.

В 2021 году мировая экономика восстанавливается после коронакризиса (рост в рамках ожиданий МВФ +5% г/г). В мире распространяются вакцины, что минимизирует число смертей от Covid-19, однако доступ к ним имеют далеко не все. Стоимость вакцин высока, это усиливает раскол по линии богатства практически во всех странах.

Правительства воздерживаются от жестких локдаунов, подобных тем, которые были в 2020 году, но используют частичные ограничения, соблюдая баланс между контролем за уровнем заболеваемости и восстановлением экономик. Точечно, в отдельных странах, наблюдаются вспышки заболеваний, однако они быстро гасятся централизованными поставками вакцин таким государствам.

Новости по теме

Во втором полугодии 2021 года эпидемия контролируема в большинстве развитых стран. Психологическая напряженность в мире постепенно сходит на нет, люди адаптируются к новой реальности (вероятности заразиться и переболеть Covid-19), деловые настроения и ожидания улучшаются.

Доллар умеренно снижается по отношению к евро (и к корзине валют) на фоне стабилизации ситуации, стимулируя рост цен на сырье и оживления глобальной торговли. Commodity Industrial Inputs Price — 128,5 п. (2016 = 100). Темпы роста мирового импорта превышают 8% г/г. В то же время мировой товарооборот находится под давлением из-за протекционистских мер: политики стран ориентированы на защиту своего национального производителя и стимулирование развития внутреннего рынка. Фондовые рынки, претерпев небольшую коррекцию, продолжают обновлять исторические максимумы.

Украинский институт будущего

В целом 2021 год можно назвать годом «оттягивания конца» или «затишьем перед бурей» – фискальные стимулы и денежные вливания еще продолжают давать свои плоды, общий настрой, «что кризис удалось пережить», стимулирует деловую активность, а растущие финансовые рынки создают иллюзию всеобщего благополучия.

В мире продолжает надуваться «долговой пузырь», растут риски для развивающихся стран, нарастает угроза коллапса всей мировой финансовой системы, но это проблемы не 2021 года.

Украина справляется с пиком заболеваемости, имея показатели смертности на уровне Европы. Коллапса медицинской системы не происходит. В то же время в стране сохраняется напряженность из-за дефицита вакцин и кислорода, повышенного уровня смертности от заболеваний, не связанных с Covid-19.

Восстанавливается внешний спрос на украинскую продукцию, растут экспорт из Украины, валютная выручка. Внешние факторы дают импульс для роста экспортно ориентированных секторов и во многом обеспечивают положительную динамику ВВП. Увеличиваются переводы работников. Страны Европы постепенно выходят из кризиса и формируют устойчивый спрос на украинскую рабочую силу, которая стала дешевле. Рост переводов во многом сглаживает негативные тенденции во внешнем балансе.

В условиях избытка ликвидности на мировых рынках и снижения опасений инвесторов Украина размещает евробонды с относительно невысокой доходностью. Это позволяет закрыть вопрос внешнего финансирования. Проблем с погашением и обслуживанием внешних долгов Украина не имеет.

С восстановлением экономики активизируется отрасль машиностроения, химическая отрасль, транспортный сектор, дорожное и жилищное строительство, развиваются ипотечные программы, поскольку компании ищут ресурс для увеличения продаж.

Сектор услуг восстанавливается с весны 2021 года и растет быстрее других отраслей (за счет низкой базы сравнения).

Видимо, на этом позитив в отношении Украины заканчивается.

В 2021 году Украина по-прежнему не является субъектом и выступает предметом договоренностей глобальных и региональных игроков: США, ЕС, Китая, РФ, Турции. В стране происходит политический кризис, блокирующий проведение реформ и отпугивающий внешних инвесторов. Правительство преимущественно реагирует на текущие вызовы и занимается «латанием дыр». Украинская экономика продолжает путь «прозябания в болоте».

Принята национальная экономическая стратегия Украины — 2030, однако она не реализуется из-за отсутствия коалиции в парламенте. Технологический прорыв отсутствует, точечно появляются новые технологии и инновации, но практически все они перетекают в другие страны, вместе с теми, кто их создал. Банковская система продолжает находиться в замороженном состоянии. Население, не имея уверенности в доходах, не несет деньги в банки. Нулевая декларация отложена. Из действующих инструментов задействована только государственная программа «5-7-9». Доля кредитов в ВВП продолжает сокращаться. Банки предпочитают вкладывать свои средства в депозитные сертификаты НБУ и краткосрочные ОВГЗ Минфина. Балансы банков ухудшаются, количество неплатежеспособных клиентов растет. Кредитные программы правительства используются для улучшения балансов. Доступ физлиц к быстрым деньгам усложняется из-за повышения контроля на рынке небанковского кредитования. Государственный бюджет перевыполняется по доходам за счет более высокой инфляции. А впрочем, до конца года нарастают риски фискального кризиса, возникает традиционный вопрос – за счет чего финансировать раздутый дефицит бюджета.

Рассматриваются два варианта: скрытая эмиссия НБУ (через банки путем выдачи кредитов рефинансирования) и секвестр госрасходов.

Есть проблема с обслуживанием внутреннего долга. Государственные банки имеют ограничения на ОВГЗ в портфеле, иностранцы ведут себя достаточно сдержанно в отношении украинских бондов (сказывается фактор девальвации), на этом фоне государство делает попытки популяризации ОВГЗ среди физических лиц.

Системообразующие предприятия, такие как «Укрзализныця», «Энергоатом», находятся на грани банкротства. Крупные государственные монополии, понесшие убытки в 2020 году, докапитализируются через ОВГЗ, а также получают новые кредитные обязательства. Потребительский спрос постепенно восстанавливается: есть эффект отложенного спроса. На этом фоне растет потребительский импорт, что негативно сказывается на внешнеторговом балансе. Рост переводов заробитчан частично нивелирует эффект роста импорта, однако счет текущих операций формируется со знаком минус. Курс гривны находится под давлением.

Внутренние инвестиции демонстрируют положительную динамику на фоне крайне низкой базы сравнения 2020 года, однако инвестиционная активность достаточно слабая. У бизнеса отсутствуют источники финансирования инвестиционных программ. Внешние инвесторы еще менее активны, ПИИ в Украине не превышают и 1,5% ВВП. Дефицит текущего счета покрывается притоком валюты по финансовому счету. НБУ реализует политику умеренной девальвации (до 29-30 грн до конца 2021 года), скупая излишки валюты в резервы.

Новости по теме

В течение года нарастает инфляционное давление, чему способствуют следующие факторы:

- оживление деловой активности на фоне необеспеченного прироста монетарной базы и денежной массы в 2020 году (эмиссионного покрытия дефицита бюджета);

- повышение налоговой нагрузки на бизнес (законопроект № 1210);

- умеренная девальвация гривны;

- рост цен на коммодитиз (в частности на импортируемые Украиной энергоносители);

- рост инфляционных ожиданий.

Украинская экономика демонстрирует подъем по итогам 2021 года, однако рост ВВП (+4% г/г) ниже, чем в среднем в странах, что развиваются (+6% г/г) и даже ниже роста мировой экономики (+5% г/г).

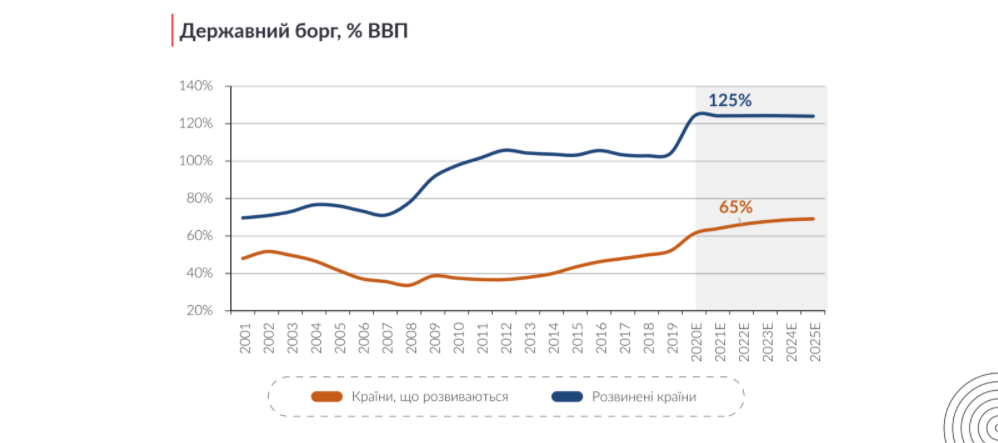

Мы также позитивно настроены относительно размера государственного долга и возможности государством обслуживать внешние обязательства в 2021Е. По нашей оценке, на конец 2020Е размер государственного долга составит 62-63% ВВП, что значительно ниже прогноза Министерства финансов — 68% ВВП. А на конец 2021Е государственный долг в базовом сценарии развития упадет ниже отметки 60% ВВП.

Украинский институт будущего

Стоит отметить, что 2021Е и 2022Е являются самыми простыми годами с точки зрения внешних выплат кредиторам. Министерство финансов выпустило 2 млрд долл. евробондов в августе 2020 года и заранее погасило часть тела кредитов к выплатам в 2021Е и 2022Е. Таким образом Минфин снизил выплаты на следующие два года. Теперь следующий пик выплат прогнозируется на 2024Е.

Редакция может не соглашаться с мнением автора. Если вы хотите написать в рубрику «Мнение», ознакомьтесь с правилами публикаций и пишите на [email protected].

{kind=link}