General Electric – американский промышленный конгломерат с 127-летней историей и капитализацией $86 млрд.

Акции предприятия торгуются на NYSE и «Санкт-Петербургской бирже» под тикером GE. С февраля бумаги ходят в боковике. Стоит ли инвестировать в GE? В данном обзоре будет представлен ответ на этот вопрос.

Финансовые показатели

Компания работает в нескольких сегментах: Энергетика, Нефть и газ, Авиация, Здравоохранение, Транспорт, Приборы и освещение, GE Capital (финансовое подразделение). При этом за последние пару лет часть активов была отделена в связи с реструктуризацией предприятия.

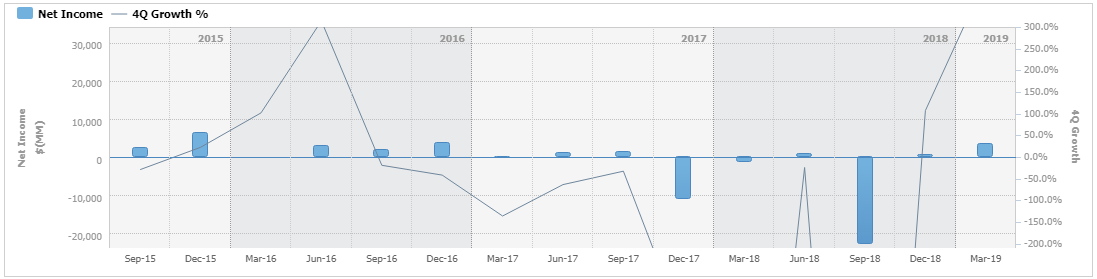

30 апреля GE представила отчет за I квартал. В январе-марте компания получила чистую прибыль в размере $3,55 млрд против убытка в размере $1,18 млрд за аналогичный период прошлого года. Скорректированная прибыль в расчете на акцию (EPS без учета единовременных факторов) снизилась с $0,15 до $0,14, однако, превысила консенсус-прогноз аналитиков на уровне $0,09. Возвращение к прибыли – позитивный фактор. Однако на графике показателя хорошо видно, что пока об устойчивой тенденции говорить рано.

Динамика квартальной чистой прибыли, млн долл.

Здесь и далее источник Reuters

Квартальная выручка уменьшилась на 2%, до $27,29 млрд, но также оказалась выше ожиданий в $26,93 млрд. Выручка компании в наиболее проблемном энергетическом сегменте сократилась на 22%, до $5,66 млрд при прогнозе $5,33 млрд. Это основной фактор, позволивший превзойти ожидания рынка. На энергетический сегмент пришелся 21% выручки компании. В 2015 г. GE приобрела энергетический бизнес французской компании Alstom за $10 млрд. Это направление стало одной из причин финансовых затруднений конгломерата, вынудившей его реструктуризацию и снижение дивидендов.

Динамика квартальной выручки, млн долл.

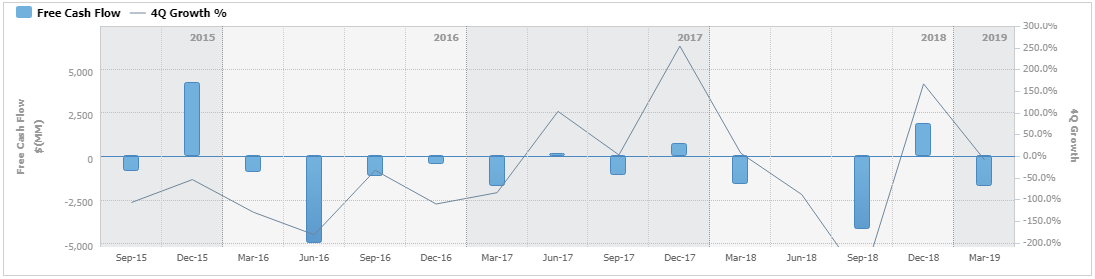

Скорректированный свободный денежный поток (FCF, операционный поток минус капзатраты) улучшился на 31% относительно аналогичного периода годом ранее и составил минус $1,22 млрд. Операционный поток был близок к нулю, произошел отток FCF из-за капитальных расходов. Если посмотреть на общую структуру потока от инвестиционной деятельности за последние три года, то заметен тренд на продажу активов, что несколько смягчает ситуацию с денежными средствами.

Динамика квартального FCF, млн долл.

Компания подтвердила слабый финансовый прогноз на 2019 г. В этом году FCF может составить минус $2 млрд. Отток завершится в 2020 г., ситуация улучшится в 2021 г. По мнению топ-менеджмента, операционная среда остается слабой для энергетического сегмента из-за переизбытка мощностей в индустрии, сложностей на развивающихся рынках, распространения возобновляемых источников энергии.

Вывод 1: в I квартале финансовая ситуация в GE улучшилась. Однако пока устойчивым трендом это не назовешь. Рост акций после отчетности произошел благодаря превышению факта над консенсусом. Компания прогнозирует заметное изменение ситуации лишь в 2021 г. Если мировая экономика продолжит замедляться, то прогноз может не материализоваться.

Финансовая устойчивость и дивиденды

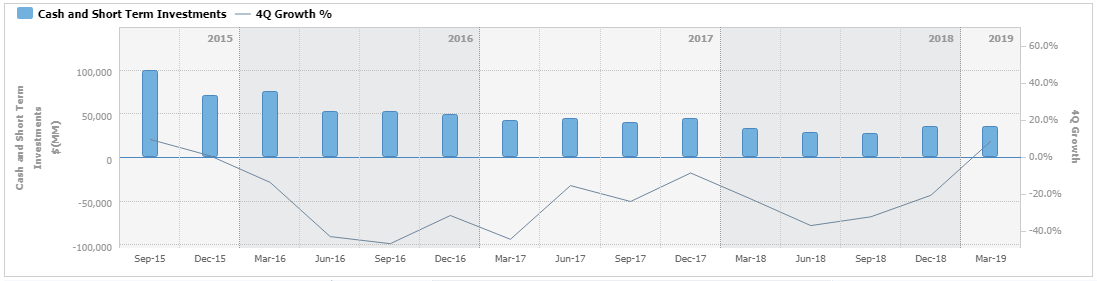

По сравнению с концом 2015 г. запасы «кэша» и эквивалентов на балансе у GE заметно снизились — $34,91 млрд против $70,48 млрд.

Динамика «кэша» и краткосрочных инвестиций, млн долл.

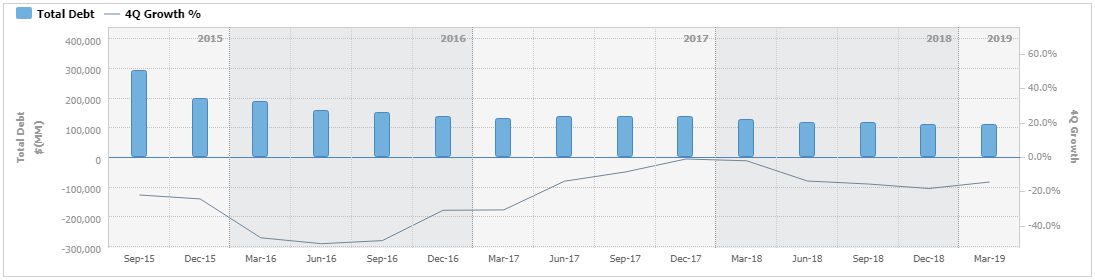

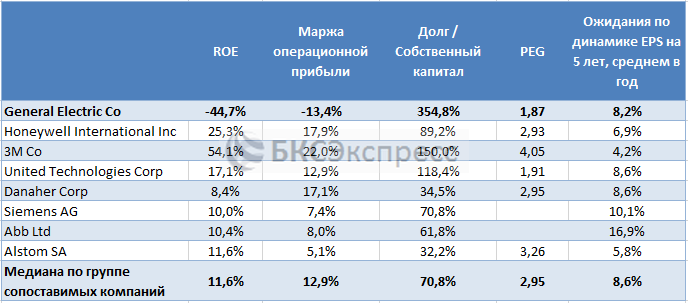

Идет активное сокращение долговой нагрузки. При этом соотношение долг / собственный капитал все равно составляет около 350% при условно пограничном значении 70% и 71% медиане по группе сопоставимых компаний. На рынке обращается $109 млрд облигаций GE. При этом на 2019 г. запланировано погашение $13 млрд. В случае ухудшения ситуации в финансовой системе и возникновении проблем на рынке краткосрочных инструментов, у GE могут начаться проблемы. В I квартале агентство Fitch ухудшило прогноз по кредитному рейтингу компании до негативного. В целом бонды GE сейчас имеют статус «мусорных».

Динамика совокупного долга, млн долл.

Проблемы в бизнесе привели к отказу от байбеков и пересмотру дивидендной политики в 2017 г. Когда-то GE считалась «дивидендной историей», но осенью 2017 г. квартальные выплаты были срезаны вдвое. В 2018 г. они были уменьшены с $0,12 до $0,01 на акцию. Теперь дивдоходность составляет 0,4% годовых. Согласно прогнозу Reuters, в ближайшие пару лет позитивных изменений не предвидится.

Читайте также «Высокие дивиденды – это хорошо или плохо?»

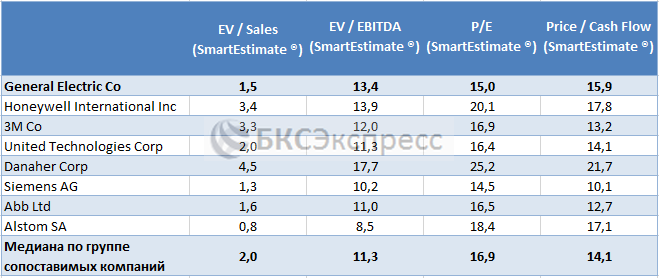

Сравнительная оценка

Мультипликатор P/E у GE отсутствует ввиду убытков прошлого года. Для оценки индустриальных компаний принято использовать показатель EV/EBITDA. У GE он чуть ниже, чем медиана по группе сопоставимых компаний – 12,7 против 13,2. Зато мультипликатор P/ Cash Flow (цена/ операционный денежный поток) заметно выше – 21,8 против 15,9.

Форвардные мультипликаторы (с учетом ожиданий по доходам) также не дают однозначного ответа. Одни значения выше медианных, другие ниже.

Согласно прогнозу Reuters, на ближайшую пятилетку речь может идти о 8,2% увеличении прибыли на акцию (EPS) среднем в год при среднем +8,6% по группе аналогов. Показатель PEG (P/E, скорректированная на ожидания по приросту прибыли) равен 1,87. При этом условным сигналом на покупку является значение ниже 1.

Вывод 2: мультипликаторы GE особых сигналов на покупку или продажу бумаг не дают. Значения в целом схожи с медианными по конкурентам. Для появления условного сигнала на покупку акций мультипликаторам необходимо сгладиться (снизиться).

Позитивные факторы

Медианный таргет аналитиков по GE на 12 месяцев — $12 при текущей котировке около $9,6 (закрытие торгов четверга, 23.05.2019). В пользу роста бумаг свидетельствуют следующие факторы:

• В I квартале финансовые показатели компании заметно улучшились относительно аналогичного периода годом ранее. Была сгенерирована прибыль. Согласно прогнозу Reuters, в ближайшие 12 месяцев EPS может вырасти на 3,5%.

• GE трансформирует бизнес – снижает долговую нагрузку и сокращает активы, уходя от неэффективных направлений. Активно развивается сегмент альтернативной энергетики. Авиационный сегмент, на который приходится 29% выручки предприятия, является высокорентабельным – маржа чистой прибыли (чистая прибыль / выручка) в I квартале составила 21%. Индийский рынок является перспективным направлением на фоне роста авиаперевозок. В США значительный оборонный бюджет.

Риски

• Высокая долговая нагрузка предприятия. Коэффициент покрытия процентов равен скромным 3,2 при 10,4 медиане по группе аналогов. В случае ухудшения сентимента на рынке долга компании будет сложно рефинансировать задолженность.

• Промышленное направление является циклическим. Сейчас в фокусе риски замедления мировой экономики, что может ударить по бизнесу GE. Компания ожидает заметного улучшения FCF лишь в 2021 г. С учетом проблем мировой экономики прогноз может так просто не материализоваться. По итогам последнего квартала Siemens сообщил о 4% снижении выручки энергетического направления и намерении отделить эти операции. Налицо негативный сигнала для и так уже проблемного энергетического бизнеса GE.

• Ухудшение взаимоотношений между США и Китам может негативно сказаться на Boeing. КНР может сократить заказы самолетов у американской авиастроительной корпорации. Это фактор риска для авиационного бизнеса GE, которая является поставщиком Boeing.

• Уже не дивидендная история. Наблюдается отсутствие перспектив существенного роста доходов. Значит перед нами и не «история роста».

Покупать или продавать акции?

На сегодняшний день рисков больше, чем позитивных факторов. С февраля бумаги консолидируются в рамках торгового диапазона. Сейчас GE находятся в районе статической поддержки, находящейся внутри боковика — $9,5. Вполне вероятно, что акции могут опуститься еще ниже. Ближайший уровень на покупку находится в районе $9. На мой взгляд, риски лонгов на этой отметке будут высокими. Для формирования более уверенных позиций стоит подождать $8.

Как купить акции GE

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram

График General Electric за шесть месяцев, таймфрейм дневной

БКС Брокер

{kind=link}