Труд и потребление — два основных источника наполнения госбюджета. Это ваши правый и левый карманы, из которых государство регулярно вынимает деньги, чтобы расходовать их с сомнительной эффективностью. Уважаемые экономисты называют это явление фискальной, то есть налоговой, экспансией, они же подчеркивают, что эта экспансия в итоге и является причиной торможения экономического развития. Нынешний уровень нашей налоговой нагрузки — 40,4% ВВП, предельно допустимый для нас — 39–40%. Мы не на грани, мы за гранью. Увеличение на 1% налогового коэффициента, который эта налоговая нагрузка выражает, приводит к потере 3% ВВП — на уровне одного месяца локдауна, которого мы так боялись. Пора искать выход.

По данным МВФ, в 2020 году мировая экономика упала на 3,5%, причем неравномерно по регионам мира. ВВП стран Emerging and Developing Europe уменьшился в среднем на 2,8%. ВВП Украины — на 4,5%. По оценкам экспертов, доля ВВП, направляемая населением Украины на сбережение, составляет около 2% ВВП, для сравнения, в 2013 году было почти 9%. Капитальные вложения достигли самого низкого за последние 20 лет уровня — около 10% ВВП. Для сравнения, в 2012 году этот показатель превышал 19%.

В прошлом году объемы инвестиций составили 419,8 млрд грн, что на более чем 200 млрд меньше, чем в 2019-м. При этом, по структуре источников финансирования, собственные капитальные вложения предприятий остались почти на том же уровне, то есть около 2/3 от общей суммы. При этом значительно сократилось финансирование инвестиций за счет кредитов банков: в 2019 году было почти 11%, в 2020-м стало всего 6,7%. Частично эти потери были компенсированы, как известно, за счет бюджетных средств, — прирост почти на 5% в структуре источников финансирования.

Уровень безработицы, по официальным данным, составляет 9,7%, но, учитывая новую форму частичной занятости, можно предположить, что эта величина значительно превышает 10%. Из всего этого очевидно, что отечественная экономика находится в рецессии, да еще и в тисках «налогового и инфляционного таргетирования»!

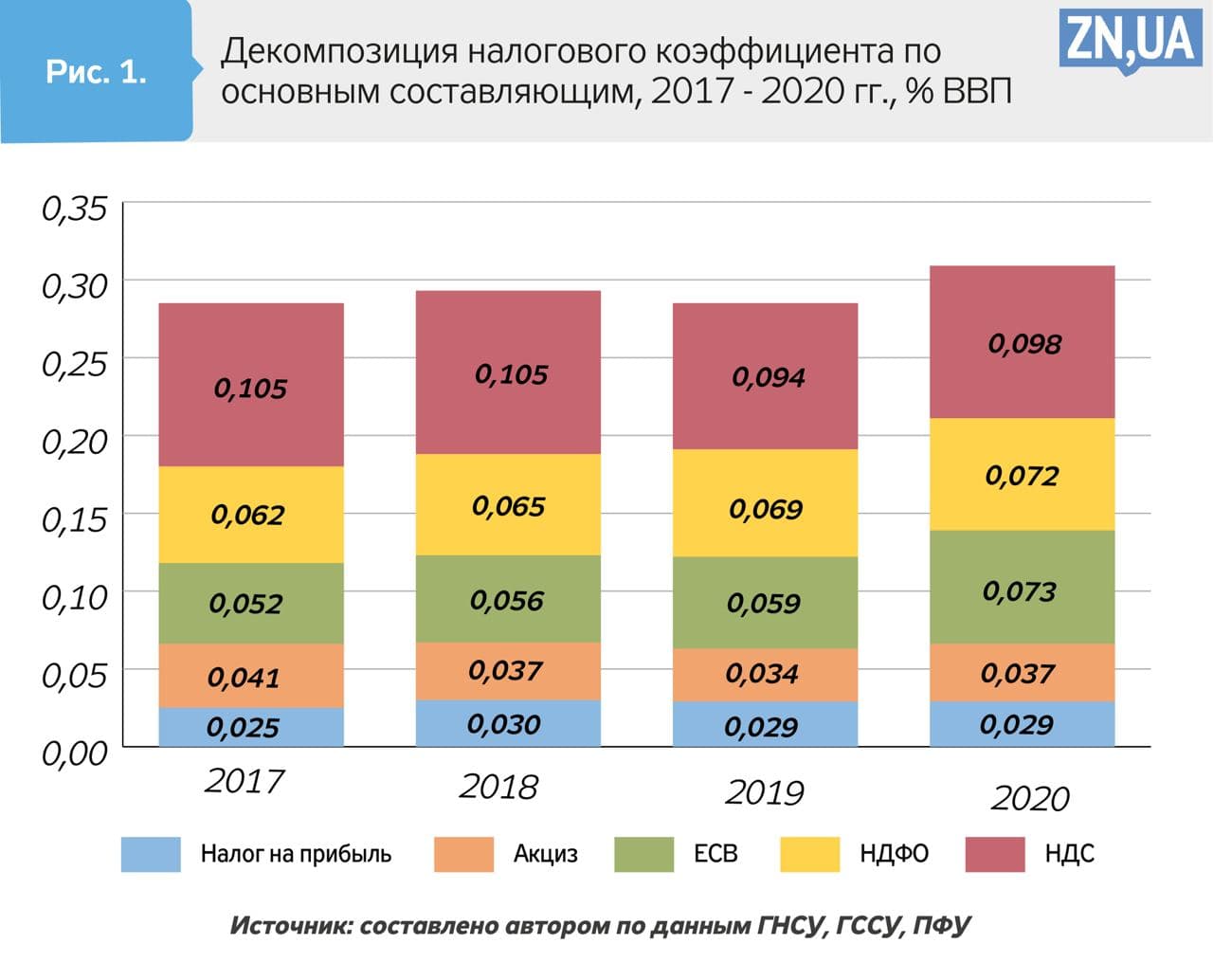

По нашим оценкам, значение налогового коэффициента, то есть налоговой нагрузки, в Украине за прошлый год составляло 40,4% ВВП. Это самый высокий уровень за последние 20 лет. В связи с сокращением ВВП, собственно, и получается такое высокое значение налогового коэффициента, которое на протяжении 2014–2019 годов в среднем составляло 38%. Вместе с этим повысилась эффективность налогового администрирования Государственной налоговой службой. Так, существенное перевыполнение плановых показателей наблюдается по поступлениям от уплаты косвенных налогов (НДС и акцизного налога) с произведенных в Украине товаров. Это общий положительный тренд года, обусловленный прежде всего повышением эффективности администрирования этих налогов со стороны ГНСУ. В прошлом году прирост поступлений в государственный бюджет от уплаты НДС с произведенных в Украине товаров составил 37,556 млрд грн (+42%), а от уплаты акцизного налога — 10,552 млрд (+15,4%).

По сравнению с 2019 годом наблюдаем рост налогового коэффициента на 3,4 п.п. Он обусловлен тем, что незначительно увеличилось налогообложение потребления (+0,4 п.п. ВВП), усилилась налоговая нагрузка на труд (+4,5 п.п.) и снизилась налоговая нагрузка на капитал (-1,5% ВВП).

Основными составляющими налогового коэффициента традиционно являются четыре бюджетообразующих налога и единый социальный взнос. В 2020 году их суммарная доля составляла 30,9% ВВП. Наименьший удельный вес налога на прибыль предприятий: в 2020-м его доля составляла 2,9% ВВП. Доля акцизного налога за прошлый год — 3,7% ВВП. На 1,4 п.п. выросла доля ЕСВ в структуре ВВП — до 7,3%, НДФЛ — на 0,3 п.п., до 7,2% ВВП. Доля наибольшего по своему удельному весу налога — НДС — увеличилась до 9,8% ВВП (см. рис. 1). Таким образом, самой большой базой налогообложения в Украине выступает труд (22,5% ВВП), а вторым по величине объектом налогообложения является потребление (14,4% ВВП).

К сожалению, должны констатировать, что налоговая система Украины имеет существенные структурные деформации, которые со временем только усиливаются. Именно поэтому экономика Украины все больше отдаляется от траектории своего оптимального развития. Основная структурная деформация, которая абсолютно очевидна, состоит в том, что в структуре отечественной системы налогообложения доминируют два налога — налог на доходы физических лиц и НДС, которые в итоге приводят к существенной налоговой нагрузке на доходы и расходы наименее зажиточных граждан страны и к значительному уровню тенизации потребления, что подтверждается исследованиями международных экспертов. На протяжении последних лет вследствие реализации политики фискальной экспансии достигнуты критические уровни налоговой нагрузки на экономику, увеличение которой в дальнейшем может привести только к угнетению экономического развития.

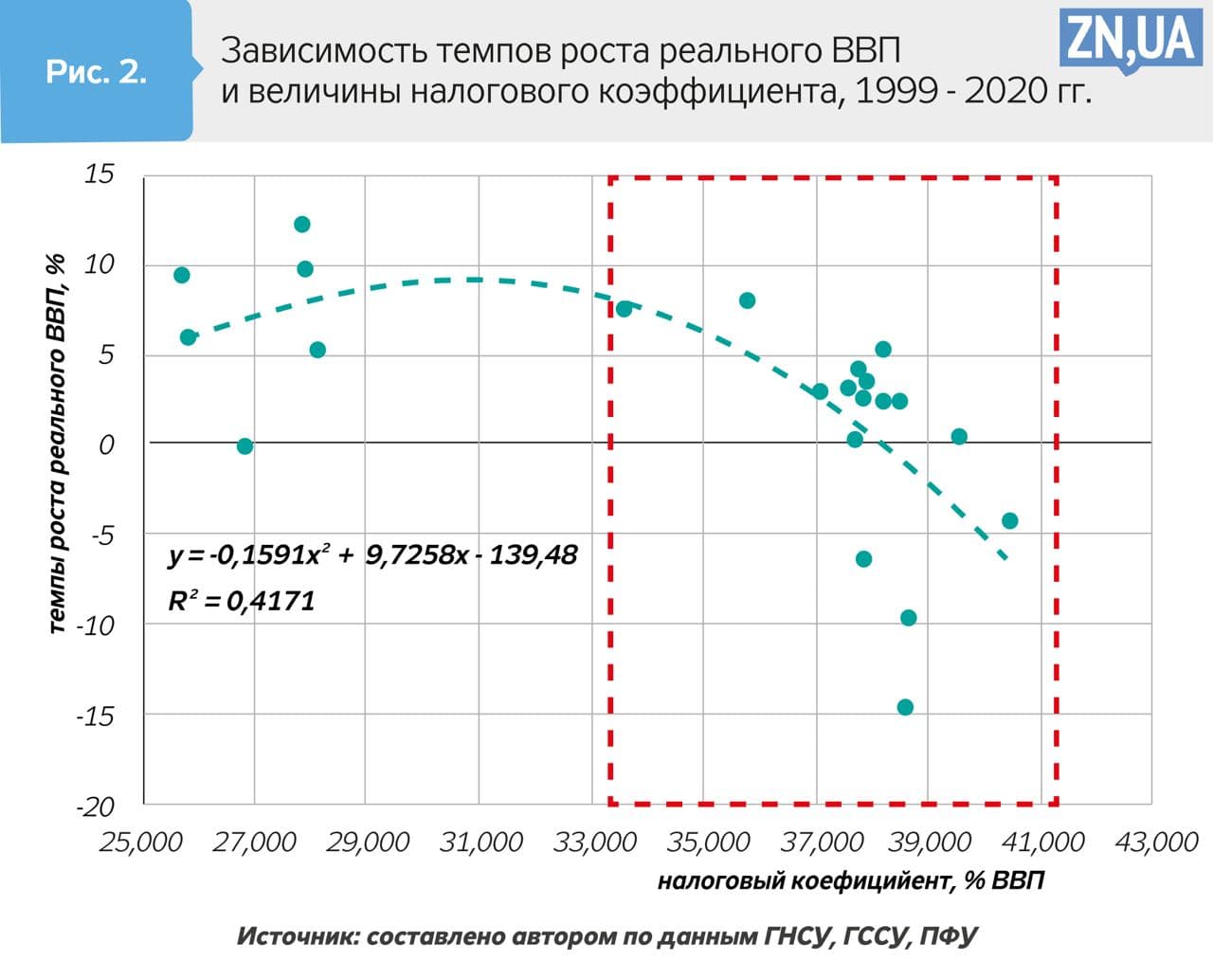

Нелинейная обратная зависимость между темпами роста реального ВВП и величиной налогового коэффициента (кривая Армея), представленная на рис. 2, позволяет сделать следующий вывод: величина налогового коэффициента на уровне 39–40% ВВП уже является предельно допустимой для поддержки положительных темпов экономического роста в Украине. Поэтому дальнейшее усиление налоговой нагрузки на экономику недопустимо.

В определенной на рис. 2 штрихпунктирной линией области коэффициент эластичности темпов экономического роста по величине налогового коэффициента равен почти -3%. То есть это означает, что увеличение налогового коэффициента на 1% в области его предельно допустимых значений уменьшает темпы прироста реального ВВП на 3%.

Понятно, что с учетом этого сразу возникает второй риторический вопрос: что делать? По нашему мнению, вполне очевидно, что надо постепенно начать уменьшать и высокий уровень налоговой нагрузки на экономику, и саму структуру налоговой системы путем перераспределения налоговой нагрузки. Об этом уже шла речь раньше. Видимо, иного пути из этой ловушки притеснения экономики нет. При этом каждый раз, когда речь заходит об уменьшении налоговой нагрузки, возникает вопрос о компенсаторах. На это можно заметить, что главным компенсатором должен быть экономический рост, а следовательно, повышение благосостояния граждан Украины. Не путем перераспределения через бюджет или Пенсионный фонд, а непосредственно — по результатам своего труда.

Следовательно, мы все в ожидании того, изменится ли государственная налоговая политика status-quo на что-то более конструктивное и благоприятное для восстановления экономики и стабильного экономического роста. Увидим это уже в ближайшее время, ведь первое полугодие года традиционно и законодательно является таким окном возможностей для тех, кто формирует налоговую политику в нашей стране. Очень хотелось бы, чтобы подобные ожидания превратились в положительную реальность.

Больше статей Константина Швабия читайте по ссылке.

{kind=link}