«С одной стороны – рядовое событие в жизни компании, с другой – сейчас особенно важно продолжать быть прозрачными для рынка, наших инвесторов и партнеров и рассказывать о том, что происходит с нашими бизнесами». Такими словами сама компания комментирует отчет Яндекса (MCX:) за . «Золотые слова», дальше можно не читать отчет, беру.

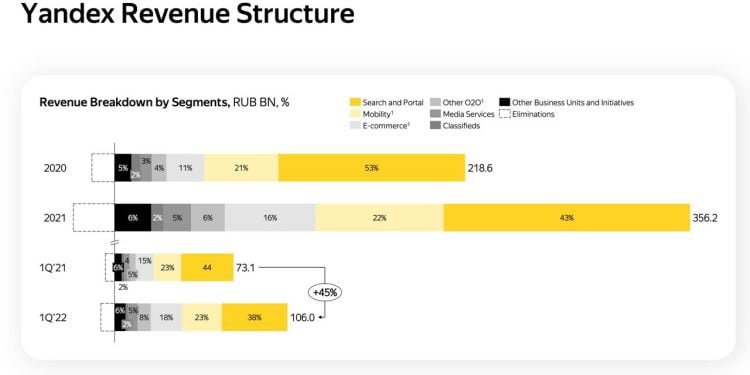

Но это был бы не я, если бы не проанализировал отчет компании, а результатами не поделился с вами, поэтому… Общая выручка Группы за отчетный период выросла на 45% до 106 млрд рублей. Отличные показатели, но могло быть и лучше. Даже сама компания заявляет, что на деятельность некоторых направлений негативно повлияли геополитические события. Все это выльется в результатах, но обо всем по порядку.

Общая выручка

Основной сегмент бизнеса

Выручка по сегменту

Выручка по сегменту

Встречайте новичка — «Электронная коммерция», «Райдтех» и «Доставка». Сегмент, который объединил в себе Такси, Яндекс.Маркет, Лавку, Еду и доставку. Сразу скажу, что из всего этого прибыль генерирует лишь Такси, и даже на него пришелся санкционный удар, так как были представительства в ряде европейских стран.

Выручка по сегменту

Выручка по сегменту

Остальной e-commerce глубоко убыточен. Если вы раньше ругали Mail за убытки, то теперь пора начинать с укоризной смотреть на Яндекс. Причем с доходной частью все в порядке. Товарооборот (GMV) вырос за отчетный период на 164%, количество активных покупателей Маркета — на 78%, продавцов — на 230%. Учитывая сегмент Такси, общая выручка прибавила 61% до 54,9 млрд рублей.

Выручка по сегменту остальной e-commerce

Выручка по сегменту остальной e-commerce

Итак, остаток денежных средств и эквивалентов на 31 марта 2022 года составляет 88 млрд рублей, из которых 39 ярдов — на зарубежных счетах и 49 — внутри страны. Если не учитывать риск блокировки зарубежных средств, то 88 млрд рублей нам хватит на 10 убыточных кварталов.

Возвращаемся к отчету, к сегменту Медиасервисов и Объявлений. Тут без сюрпризов. Все сегменты нарастили выручку, однако сервисы объявлений в гордом одиночестве остались в зоне рентабельности, хотя и сократили EBITDA до 277 млн рублей. Медиасервисы, несмотря на рост числа подписчиков Яндекс Плюса на 36% до 12,2 млн пользователей, увеличили убыток вдвое. Расходы на рекламу и создание контента по-прежнему сильно превышают выручку.

Выручка по сегменту Медиасервисов и Объявлений

Выручка по сегменту Медиасервисов и Объявлений

Самым проблемным сегментом являются Бизнес-юниты. В текущей макроэкономической ситуации Беспилотные автомобили, Образование и Устройства будут генерировать убыток. Лучшим среди худших является Yandex Cloud, доходы которого продолжают расти. А вот Яндекс-Дзен, где я активно продолжаю развивать свой блог, уже точно улетает в руки VK (MCX:).

Выручка по сегменту Бизнес юниты

Выручка по сегменту Бизнес юниты

Яндекс уже доказал, что умеет занимать рынок и становиться монополистом, а затем трансформировать убыток в прибыль за счет сокращения расходной части. Мы это видели на примере Такси. Я остаюсь приверженцем инвестирования в компанию. Если по 5000 я считал Яндекс дорогим, то меньше 1800 рублей за акцию — дайте две.

*Не является инвестиционной рекомендацией

{kind=link}